ธนาคารกลางสหรัฐประจำปี 2019 การสำรวจการเงินผู้บริโภค (SCF) เสนอโอกาสในการประเมินใหม่ แนวโน้มของคนรุ่นมิลเลนเนียล ก่อนเกิดโรคระบาดเท่านั้น

คนรุ่นมิลเลนเนียล — หมายถึงผู้ที่เกิดระหว่างปี 1981-99 — มีความโดดเด่นในหลายๆ ด้าน พวกเขาเป็นรุ่นแรกที่เติบโตมากับคอมพิวเตอร์ พวกเขามีความหลากหลายทางชาติพันธุ์มากกว่ากลุ่มก่อนหน้า และเป็นรุ่นที่มีการศึกษามากที่สุด

แต่คนรุ่นมิลเลนเนียลเริ่มต้นได้ช้า พวกเขาออกจากโรงเรียนด้วยหนี้นักเรียนจำนวนมากและเริ่มอาชีพของพวกเขาในตลาดงานที่ยากลำบากซึ่งตามหลังภาวะถดถอยครั้งใหญ่ อัน เรียนก่อน จากข้อมูลจากปี 2016 พบว่าปัจจัยเหล่านี้ส่งผลกระทบต่อกิจกรรมในตลาดแรงงาน ชะลอเหตุการณ์สำคัญในชีวิต เช่น การแต่งงานและการมีบ้าน และจำกัดความสามารถในการสะสมความมั่งคั่ง

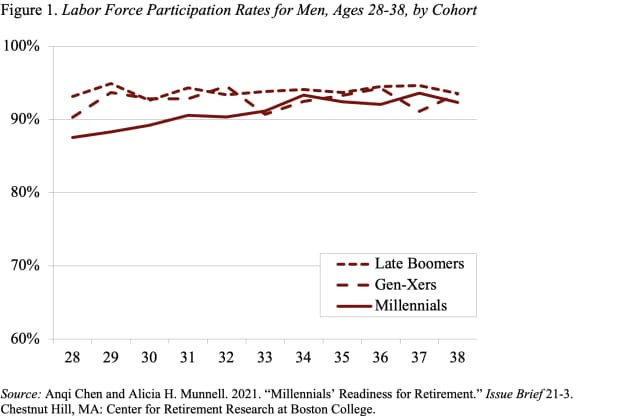

การประเมินที่ปรับปรุงของเราโดยอิงตาม SCF ปี 2019 แสดงให้เห็นว่าคนรุ่นมิลเลนเนียลตามทันกลุ่มคนรุ่นก่อนๆ ในแง่ของมาตรการด้านกำลังแรงงาน ตัวอย่างเช่น เมื่ออายุ 30 ปลายๆ อัตราการมีส่วนร่วมของกำลังแรงงานสำหรับผู้ชายรุ่นมิลเลนเนียลดูคล้ายกับกลุ่มรุ่นก่อนๆ มาก (ดูรูปที่ 1) (ดูเหมือนว่าผู้หญิงรุ่นมิลเลนเนียลจะได้รับผลกระทบจากเศรษฐกิจที่อ่อนแอในช่วงเริ่มต้นอาชีพการงานน้อยกว่า) และความสำเร็จด้านรายได้สำหรับคนรุ่นมิลเลนเนียลนั้นตรงกันหรือเกินกว่าในกลุ่มรุ่นก่อนๆ

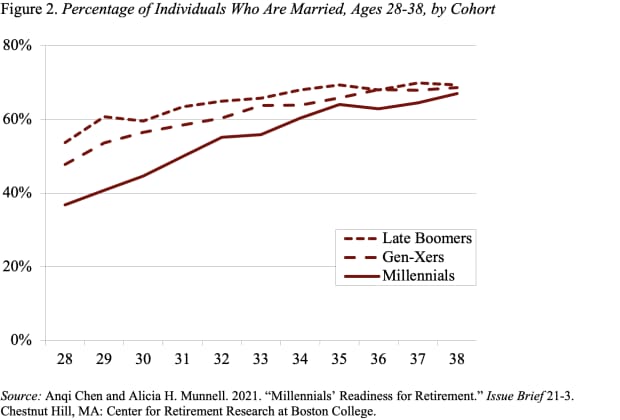

และคนรุ่นมิลเลนเนียลยังไล่ตามทันเหตุการณ์ในชีวิต ในขณะที่เปอร์เซ็นต์ของคนรุ่นมิลเลนเนียลที่แต่งงานเมื่ออายุ 28 ปียังคงต่ำกว่าในกลุ่มคนรุ่นเบบี้บูมเมอร์และเจนเนอเรชั่น X แต่คนรุ่นมิลเลนเนียลเกือบจะเทียบได้กับกลุ่มรุ่นก่อนหน้าเมื่ออายุ 30 ปลาย (ดูรูปที่ 2) ไม่น่าแปลกใจเลยที่การเป็นเจ้าของบ้านซึ่งมักเกิดขึ้นภายหลังการแต่งงานนั้นดูเหมือนจะเปรียบเทียบกันมากขึ้นในกลุ่มประชากรตามรุ่น

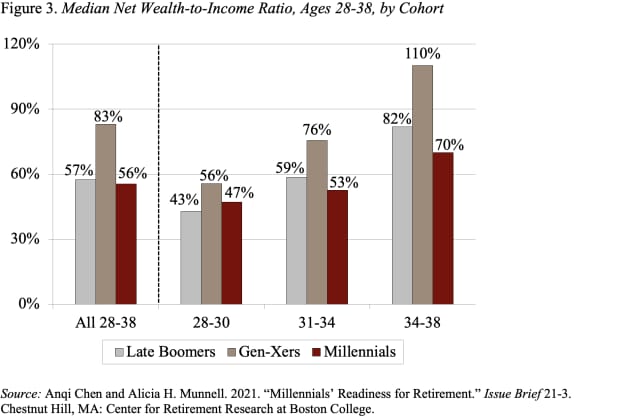

น่าเสียดายที่ข่าวดีไม่ได้ส่งต่อไปยังการเตรียมพร้อมเพื่อการเกษียณ อัตราส่วนค่ามัธยฐานของความมั่งคั่งสุทธิต่อรายได้สำหรับคนรุ่นมิลเลนเนียลนั้นตามหลังอย่างมีนัยสำคัญสำหรับกลุ่มรุ่นก่อนๆ แม้กระทั่งสำหรับครัวเรือนในวัย 30 ปลายๆ (ดูรูปที่ 3)

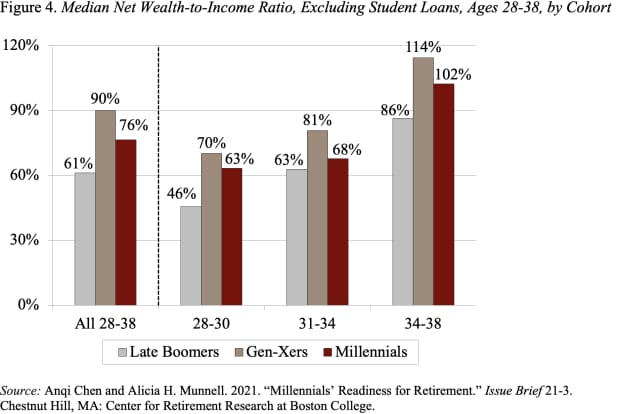

สาเหตุของช่องว่างความมั่งคั่งนี้คือเงินให้กู้ยืมเพื่อการศึกษา ครัวเรือนมิลเลนเนียลอายุ 28-38 ปี 40% มีภาระหนี้นักเรียน และในครัวเรือนเหล่านี้ ยอดเงินกู้คงค้างมีจำนวนมากกว่า 40% ของรายได้ หากไม่รวมเงินกู้ยืมเพื่อการศึกษา อัตราส่วนความมั่งคั่งต่อรายได้สุทธิเฉลี่ยสำหรับคนรุ่นมิลเลนเนียลจะดูคล้ายกันมากกับอัตราส่วนความมั่งคั่งต่อรายได้สุทธิสำหรับกลุ่มคนรุ่นก่อนๆ (ดูรูปที่ 4) นั่นคือคนรุ่นมิลเลนเนียลกำลังออมเพื่อการเกษียณ แม้ว่าจะมีเงินให้กู้ยืมเพื่อการศึกษาก็ตาม แต่เงินให้กู้ยืมเพื่อการศึกษายังคงเป็นอุปสรรคต่องบดุลของพวกเขา

กล่าวโดยย่อ แม้ว่าจะมีความก้าวหน้าในตลาดแรงงานและบรรลุถึงเหตุการณ์สำคัญในชีวิต แต่คนรุ่นมิลเลนเนียลก็ยังตามหลังกลุ่มรุ่นอื่นๆ ที่อายุเท่ากันในด้านการสะสมความมั่งคั่งสุทธิ ความขาดแคลนนี้เป็นเรื่องร้ายแรง เนื่องจากคนรุ่นมิลเลนเนียลจะมีอายุยืนยาวกว่ากลุ่มรุ่นก่อนๆ และจะได้รับเงินประกันสังคมน้อยลงเมื่อเทียบกับรายได้ก่อนเกษียณ